「 中小企業経営強化税制 」の活用

「 中小企業経営強化税制 」とは

「 中小企業経営強化税制 」は、

青色申告を行っている一定の中小企業者等が、

中小企業等経営強化法の認定を受けた経営力向上計画に基づき、

一定の設備を取得や製作等した場合に、

即時償却又は取得価額の10%の税額控除(資本金3,000万円超1億円以下の法人は7%)が選択適用できる制度です。

即時償却や税額控除により、大きな節税効果があります。

ただし、この制度を活用する際には、原則として設備取得前に経営力向上計画の認定を受ける必要がある等、手続き面で数ヶ月の時間がかかるので、お早めにご相談ください。

「 中小企業経営強化税制 」の対象期間

令和3年度税制改正によって、期間が2年延長され、

令和5年3月31日までに、対象設備を取得等して指定事業の用に供したもの

が対象になります。

「 中小企業経営強化税制 」の対象設備

A類型からD類型まで4種類あり、手続きも類型によって異なります。D類型は令和3年度税制改正で新設され「修正ROA又は有形固定資産回転率が一定以上上昇する設備」とされていますが、詳細については今後追記します。)

指定事業

農業、林業、漁業、水産養殖業、鉱業、建設業、製造業、ガス業、情報通信業、一般旅客自動車運送業、道路貨物運送業、海洋運輸業、沿海運輸業、内航船舶貸渡業、倉庫業、港湾運送業、こん包業、郵便業、卸売業、小売業、損害保険代理業、不動産業、物品賃貸業、学術研究、専門・技術サービス業、宿泊業、飲食サービス業、生活関連サービス業、映画業、教育、学習支援業、医療、福祉業、協同組合(他に分類されないもの)、サービス業(他に分類されないもの)

(注1)中小企業投資促進税制及び商業・サービス業・農林水産業活性化税制のそれぞれの対象事業に該当する全ての事業が中小企業経営強化税制の指定事業となります。

(注2)電気業、水道業、鉄道業、航空運輸業、銀行業、娯楽業(映画業を除く)等は対象になりません。

(注3)風俗営業等の規制及び業務の適正化等に関する法律第2条第5項に規定する性風俗関連特殊営業に該当するものを除きます。

「 中小企業経営強化税制 」の適用手続

<個人事業主>

・特別償却の場合、青色申告決算書の「減価償却の計算」の「㋬割増(特別)償却費」の欄に特別償

却の額を、「摘要」の欄に特例名(措法 10 の5の3)を記入すること。

・税額控除の場合、「明細書」を確定申告書に添付すること。

<法人>

・特別償却の場合、法人税の確定申告書に「特別償却の付表」と適用額明細書を添付すること。

・税額控除の場合、法人税の確定申告書に「別表」と適用額明細書を添付すること。

制度適用までの流れ

本制度の適用を受けるためには、経営力向上計画の中で、①生産性向上設備又は②収益力強化設備、③デジタル化設備として認定を受けることが必要になります。原則、設備の取得前に経営力向上計画の認定を受ける必要がありますので、本制度をご検討の際は、お早めに当事務所までご連絡ください。

なお、原則に従うことができない場合でも、設備取得日から一定期間内に経営力向上計画が受理されれば適用することが可能です。

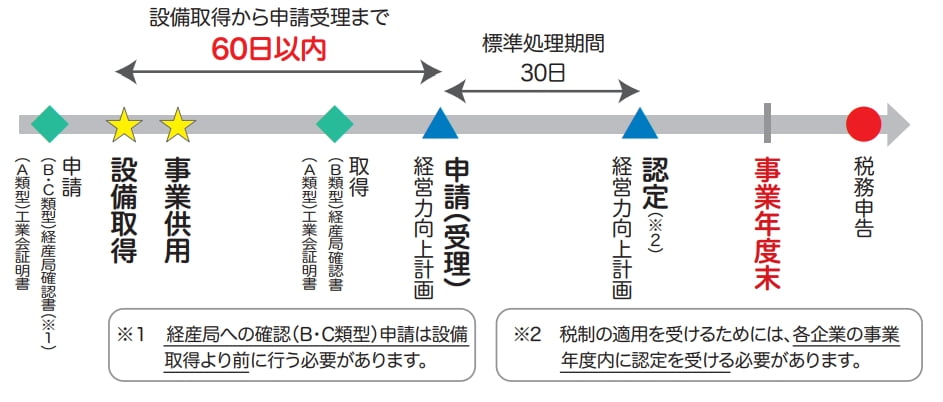

【例外】設備取得後に経営力向上計画を申請する場合

例外規定はあるのですが、取得してから申請受理まで等、甲豪快の証明書や経済産業局の確認書を取るのに時間がかかり間に合わない可能性があるので、とにかく早めのご連絡をお願いしております。

まとめ

当事務所では、収益力強化設備(B類型)の税理士による事前確認、デジタル化設備(C類型)の「認定経営革新等支援機関」登録済ですので、スムーズに制度が活用できます。対象設備の購入をお考えの際は、せひご活用ください。